Die Hausse bei S&P 500 und Dax 40 ist ins Stocken geraten. Kein Wunder bei dieser Nachrichtenlage, die täglich neue Rätsel aufgibt. Auf der einen Seite die sich abschwächenden Frühindikatoren wie die Einkaufsmanagerindizes und inverse Zinskurven, andererseits stabile Arbeitsmärkte und Dienstleistungen, die die Wirtschaft hochhalten.

Aber das größtes Rätsel ist wohl die Annahme der Notenbanken, dass man die Zinsen noch ein paar Mal anheben müsse, um die zähe Inflation in Teilbereichen zu bekämpfen, ohne damit die Wirtschaft nicht in die Tiefe zu reißen. Bei einem US-Zinsanstieg vom bald 550 Basispunkten innerhalb von 16 Monaten, der höchsten Verschuldung der USA seit dem Zweiten Weltkrieg und einer bevorstehenden Phase von Umschuldungen von Anleihen in zweistelliger Billionenhöhe (2023 und 2024), mit Zinssätzen die doppelt so hoch ausfallen werden wie bei den Altanleihen. Das ist ein (sehr wahrscheinlicher) Policy Error der Notenbanken, den man scheinbar speziell in den USA in einem Vorwahljahr noch ziemlich ignoriert. Weil man sich nach wie vor auf nachlaufende Konjunkturindikatoren (Arbeitsmarkt) fokussiert. Andererseits möchte man ein Abtauchen der US-Wirtschaft in eine Rezession verhindern.

Kann das wirklich funktionieren?

Nachfolgend ein Rückblick auf die vergangene und für die USA sehr verkürzte Börsenwoche.

S&P 500, Dax: In diesem Zyklus ist vieles anders

Noch nie gab es einen so starken Wirtschaftseinbruch mit so schneller Erholung wie bei Corona im Frühjahr/Sommer 2020. Und noch nie wurde so viel Geld gedruckt, um die Folgen einer zunächst unabsehbaren Pandemie zu bekämpfen. Die Folgen waren – bedingt durch globale Lieferengpässe – ein extremer Inflationsanstieg, aber gleichzeitig eine Wirtschaft, die sich trotz rekordschneller Zinsmaßnahmen nicht abzukühlen scheint, so die Befürchtungen speziell der US-Notenbank.

Die anscheinend die Frühindikatoren ignoriert, um nicht den Fehler aus den 1970-er Jahren zu wiederholen, die eine Rückkehr der Inflation zur Folge hatten. Hinzu kommt eine demographische Entwicklung, die immer mehr Babyboomer aus dem Arbeitsmarkt entfernt und damit die Arbeitslosigkeit auf historischen Tiefständen hält, eine Gemengelage, wie sie es in den letzten 100 Jahren noch nicht gegeben hat. Die Industrie sackt schon weltweit durch, mit rezessiven Daten, aber was macht der Dienstleistungssektor? Global auch im Rückwärtsgang, nur nicht in den USA. Wo es im letzten Monat sogar einen Anstieg bis auf knapp 54 Punkte gab. Dazu noch ultrastarke Daten vonseiten des Arbeitsmarktes. Die USA, eine Insel der wirtschaftlichen Potenz, unbelastet durch hohe Zinsen?

Dieser Fehleinschätzung könnte man tatsächlich angesichts der jetzigen derzeitigen Gemengelage unterliegen.

Dennoch müssen sich die Gesetze der Schwerkraft (extreme Verteuerung von Kapital für Staat und Unternehmen) bemerkbar machen, die Frage ist nur wie schnell?

Was haben die Märkte aus dieser seltsamen Situation gemacht? Die schon seit Langem erwartete Korrekturphase stellte sich ein, das Überschreiten der 4 Prozent-Grenze bei der Rendite zehnjähriger US-Staatsanleihen, die als Benchmark für alle Arten von Krediten gelten, war des Schlechten zu viel.

Eine Welle der Korrektur rollte über die globalen Aktienmärkten. Nur die Märkte in den USA bleiben immer noch sehr gelassen. Hier der Future auf den S&P 500 im 3-Wochenchart. Bisher (noch?) eine milde Korrektur nach 16 Prozent Kursanstieg seit Jahresbeginn

S&P 500: Die verwirrenden Konjunkturdaten der letzten Wochen

Die letzte Börsenwoche begann mit Daten zu den Einkaufsmanagerindizes im Verarbeitenden Gewerbe, sehr schwach in Europa mit 43,4 Punkten (Deutschland mit 40,6 auf 3-Jahrestief), aber auch in den USA mit 46,0 Punkten deutlich im Schrumpfungsbereich. Nur in Japan und China lag man nahe an der Wachstumsschwelle von 50 Zählern (49,8 zu 50,5). Die Industrie schrumpft global, nur erreicht deren Anteil nur zwischen 20 und 50 Prozent am Bruttoinlandsprodukt der jeweiligen Staaten im Vergleich zum Dienstleistungssektor, der wesentlich mehr Gewicht auf die Waage bringt.

Aber auch die Einkaufsmanagerindizes für den Servicebereich befinden sich im Rückwärtsgang aber zumeist noch deutlich über der Schwelle von 50 Punkten (besonders Deutschland mit 54,1).

Bis am Donnerstag der ISM PMI Dienstleistung für die USA eine Überraschung nach oben lieferte (53,9 nach 50,3), fast zeitgleich mit dem ADP Arbeitsmarktbericht, der über 250.000 neu geschaffene Stallen mehr als erwartet meldete. Sofort war sie da die Zinsangst, die Renditen für die 10-jährigen US-Staatsanleihen kletterte auf 4,08, die der 2-Jährigen auf 5,07 Prozent.

An dem hohen Zinsniveau konnten auch die großen Arbeitsmarktdaten am Freitag auch nichts mehr ändern, die mit 209.000 neu geschaffenen Stellen niedriger hereinkamen als erwartet (240.000). Der 3-Monatstrend geht eindeutig in Richtung leichter Abschwächung am Arbeitsmarkt, für die Fed nicht rasch genug.

Denn der Boom am US-Arbeitsmarkt ist schon ein wenig außergewöhnlich.

Diese Grafik zeigt es. Die Zahl der offenen Stellen (gemeldet in dieser Woche) geht zwar zurück, aber das Verhältnis zur Zahl der Arbeitslosen beträgt im er noch historische hohe 1,61:

Was bedeutet die Entwicklung des Dienstleistungssektors eigentlich für die Konjunktur in den USA und die Entwicklung der Unternehmensgewinne im zweiten und dritten Quartal 2023?

Der erwartete deutliche Rückgang und damit die Rezession in den USA dürfte sich ein weiteres Mal nach hinten verschoben haben. Dienstleistungen bestimmen zu knapp 80 Prozent das BIP der USA.

Damit dürfte es eine erneute Bestätigung dafür geben, wie die Masse der Analysehäuser in ihrer Beurteilung für das Jahr 2023 daneben gelegen haben. 80 von 107 Manager haben vor Jahresbeginn ein ganz schwarzes erstes Halbjahr für den S&P 500 und auch den Dax erwartet, sowohl für die Wirtschaft als auch für die Börsen. Nach Lage der Dinge dürfte damit Mike Wilson von Morgan Stanley, der gute Prognostiker von 2022, einen weiteren Dämpfer für seine Vorhersageleistung für 2023 bekommen.

Aber soll die US-Wirtschaft jetzt tatsächlich wieder durchstarten, trotz der höchsten Zinsen seit 2007?

Dax 40: Ausgeprägte Kursschwäche, sind es die US-Investoren?

Richtig auf „die Mütze“ bekam der Dax, der von 16.200 Punkten am Ende letzter Woche bis auf sein Wochentief am Freitag mit 15.456 Punkten durchgesackt war. Besonders merkwürdig: Die Rendite der zehnjährigen deutschen Bundesanleihe sprang ebenso nach oben, obwohl die Konjunkturdaten für Deutschland deutlich nach unten weisen. Woher die Schwäche?

Betrachtet man die Struktur der Aktionäre beim deutschen Leitindex, so kann man davon ausgehen, dass die angelsächsischen Investoren für die starken Gewinnmitnahmen beim Dax 40 mitverantwortlich sind. Über die Hälfte der Dax-Titel befindet sich in ausländischen Händen, allein der US-Riese BlackRock ist mit durchschnittlich 10 Prozent an den deutschen Werten beteiligt.

Die Amerikaner sehen zweifelsohne die konjunkturellen Schwierigkeiten Deutschlands, die Abschwächung der Weltwirtschaft und könnten geneigt sein, ihre Gewinne in Deutschland zu repatriieren. Der Dax ist nicht nur ein Call auf die Weltwirtschaft, sondern in gewisser Weise auch ein Spielball der Investoren aus Übersee.

Mittelfristig betrachtet zeigt der deutsche Leitindex schon seit ein paar Monaten Schwächeanzeichen. Das Plus im zweiten Quartal betrug nur noch 3,3 Prozent und dieser Zuwachs ist im Juli bereits schon verloren gegangen. Märkte preisen Informationen ein, keine Ereignisse.

Die Freitagsschlusskurse:

Dow Jones: minus 0,55 Prozent, 33.735 Punkte – Vorwoche 34.407 Punkte

S&P 500: minus 0,28 Prozent, 4399 Punkte – Vorwoche 4450 Punkte

Nasdaq Composite: minus 0,13 Prozent, 13,660 Punkte – Vorwoche 13.787 Punkte

Russell 2000: plus 1,22 Prozent, 1864 Punkte – Vorwoche 1887 Punkte

Dax 40: plus 0,48 Prozent, 15.603 Punkte, Vorwoche 16.148 Punkte (Xetra-Schluss)

Volatilitätsindex VIX: 14,75 Punkte, minus 4,47 Prozent, Vorwoche 13,58 Punkte

10-jährige US-Staatsanleihe: 4,058 Prozent, Vorwoche 3,829 Prozent

2-jährige US-Staatsanleihe: 4,937 Prozent, Vorwoche 4,883 Prozent

Das Fazit nach der ersten Juliwoche: Es wäre nicht verwunderlich, wenn S&P 500 und Nasdaq nach vier Gewinnmonaten in Folge in eine Korrekturphase übergingen. Dafür ist die Sommerzeit mit den geringeren Umsätzen historisch betrachtet geradezu prädestiniert.

S&P 500: Anstieg der Zinsen, Inflation, Kaufkraft der Konsumenten

Derzeit reiben sich Viele verwundert die Augen. Wieso ist der US-Dienstleistungssektor noch so stabil? Bei dieser hohen Inflationsrate in den vergangenen zwei Jahren und bei zugleich 25 Monaten in Folge an fallenden Einkünften für die Amerikaner (Lohn minus Inflation). Dies hat sich in letzter Zeit durch den Rückgang der Inflationsrate in vielen Bereichen deutlich gebessert – am Beispiel des deutlichen Einbruchs bei den Spritpreisen oder auch bei den Gaspreisen, die auf das Niveau von vor dem Ukrainekrieg gefallen sind.

Deshalb vermutlich auch der Anstieg im US-Verbrauchervertrauen, der Blick auf die Anzeigetafeln ist für viele US-Konsumenten so etwas wie eine Inflationsindikation.

Hinzu kam ein Anstieg bei den Löhnen, wie es ihn seit vielen Jahren nicht mehr gegeben hat, bedingt eben durch den Mangel an Arbeitskräften.

Damit stellt sich aber die Frage, ob dies auf Dauer den Konsum in den USA hochhalten kann. Dazu einige Zahlen:

Der US-Konsument ist verantwortlich für sagenhafte 18 Billionen Dollar Umsatz, was etwa 70 Prozent des Bruttoinlandsprodukts der USA entspricht. Die Amerikaner hatten noch vor gut einem Jahr zwei Billionen Dollar an Reserven durch die Corona-Maßnahmen, die sich aber langsam dem Ende zu neigen. Wie es diese Grafik erwarten lässt:

Der Rückgang der Inflation bedeutet eine sich normalisierende Kaufkraft, gestützt durch Lohnsteigerung von aktuell 4,4 Prozent (letzter Arbeitsmarktbericht), aber es fehlen eben auch die Billionen Dollar von den Helikopterschecks.

Betrachtet man die Verschuldung der Amerikaner mit ihren Kreditkarten und nimmt man ins Kalkül, dass ab September Millionen von Studenten ihre „student loans“ gerichtlich angeordnet zurückzahlen müssen (1,8 Billionen Dollar), so wird es doch sehr wahrscheinlich, dass es ab September großen Druck auf den Konsum geben wird, wenn nicht die Löhne stark steigen oder der Staat mit Sondermaßnahmen den Amerikanern unter die Arme greift.

Wenn es da zusätzlich noch einen weiteren Anstieg der Zinsen gibt, der auch den Verbraucher betrifft, ob als Immobilienbesitzer mit Kreditbelastung oder ganz einfach die Inhaber der gut 500 Millionen Kreditkarten in den USA zu astronomischen Zinssätzen.

Die große Konsumsause soll weitergehen, aber es stellt sich die Frage: woher kommen die Mittel?

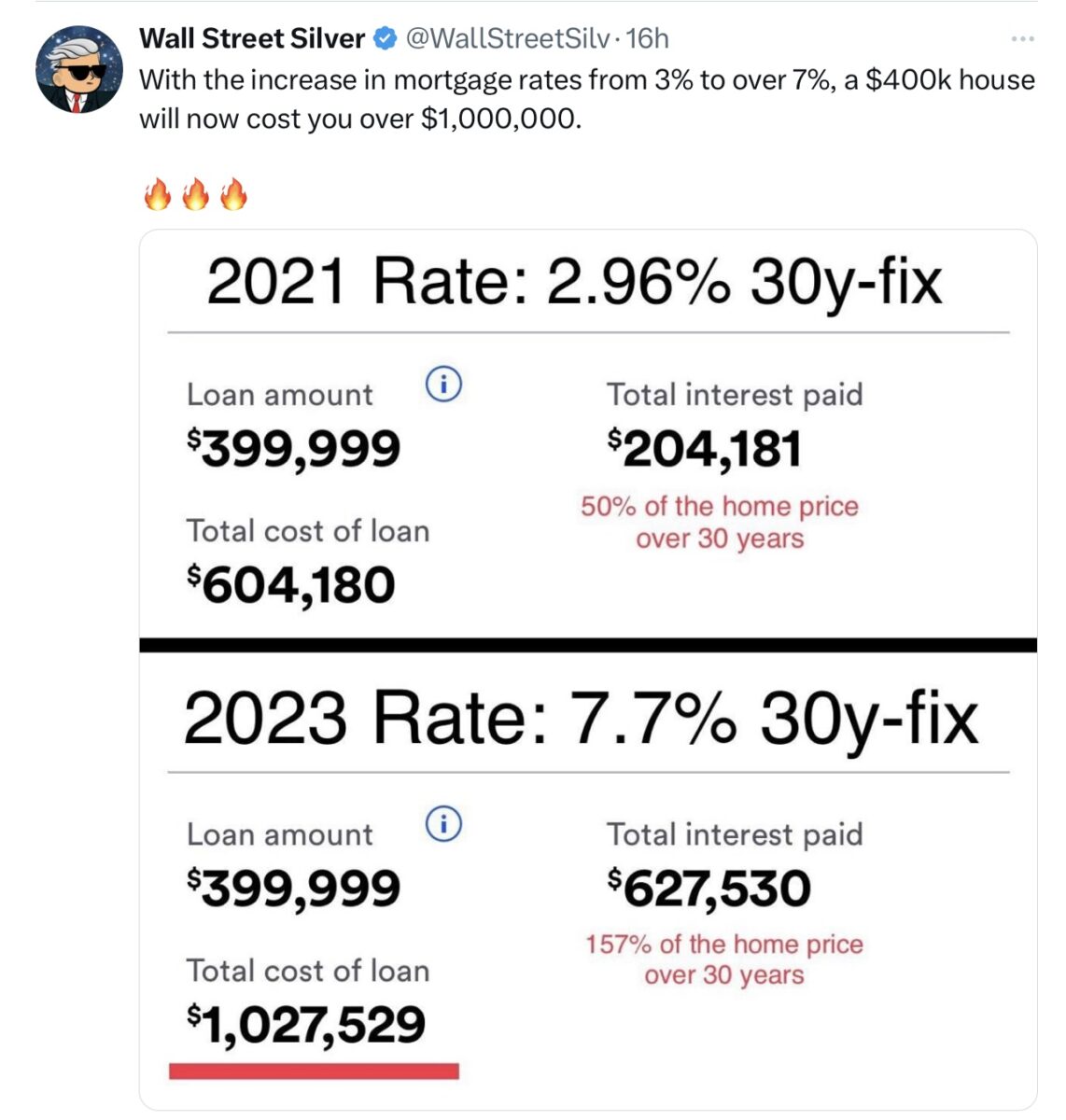

Die letzten Zinssteigerungen werden auch einen Teil der Amerikaner unter Druck setzen, die vor einer Umschuldung ihrer Immobilienkredite stehen.

Hier eine kleine Vergleichsrechnung von Wall Street Silver, die aufzeigt, welche Kostenexplosion ein Anstieg der Immobilienkreditzinsen von 3,0 auf 7,7 Prozent zur Folge hat, bei einem Darlehen von 400.000 Dollar:

Wie sieht es in Europa aus?

Nicht sehr viel anders als in den USA, denn auch hier machen sich höhere Zinsen in der Folge immer stärker bemerkbar. Vor allem in Ländern, wo Immobilienkredite variabel verzinst sind – Paradebeispiel Schweden.

Die EZB weiß, dass sie nicht mehr viel Luft nach oben hat mit ihren Zinsmaßnahmen zur Bekämpfung der Inflation. Deshalb auch das heftige Kommunizieren von Madame Christine Lagarde die Zinsen anheben zu wollen, „komme was wolle“, weil sie realisiert, dass sie eigentlich nicht mehr viele Zinsschritte machen kann (Pfeile im Köcher hat), ohne eine handfeste Krise in Europa wieder aufleben zu lassen. Die Euroländer sind stark verschuldet, die Wirtschaften deuten auf eine Rezession hin oder befinden sich bereits in einer milden (Deutschland).

Die EZB-Chefin folgt vermutlich dem Vorbild von Mario Draghi, der mit wenigen Worten und ohne nachfolgende Taten den Zerfall der Eurozone verhindert hat (Whatever It Takes).

S&P 500: Immer höhere Zinsen und gewaltig steigende Schulden, kann das gutgehen?

Auch wenn ein Teil der Amerikaner von den Entwicklungen am Aktienmarkt profitiert, von den hohen Ständen bei S&P 500 und Nasdaq Composite, muss man sich dennoch die Frage stellen:

Spielen Schulden in den USA keine Rolle mehr? Diese gesellschaftliche Belastung wird sekündlich aktualisiert und ist ablesbar an der US-Schuldenuhr. Was bedeuten diese rasend steigenden Schulden angesichts immer noch steigender Zinsen?

Die US-Schuldenuhr zeigt es unbarmherzig: Allein die US-Staatsschulden sind schon wieder um fast eine Billion Dollar seit ihrem Einfrieren vor dem Streit um die Anhebung der Schuldenobergrenze gestiegen (von 31,4 auf 32,338 Bio Dollar), bei einem Bruttoinlandsprodukt von etwa 26,5 Billionen Dollar. Die Gesamtschulden der USA sind mal locker über die 101 Billionen Dollar geklettert, alles nur in wenigen Monaten. Wieso macht man sich keine Sorgen um die Bedienung der Zinsen durch Staat, Unternehmen und Konsumenten?

Der durchschnittliche Zins für die US-Staatsschulden betrug vor Kurzem noch etwa 1,8 Prozent. Aktuell liegt die Rate der 10-jährigen US-Treasury aber schon bei über 4 Prozent, die Kürzläufer noch wesentlich höher. Die USA sind sehr kurzfristig verschuldet, eine fast zweistellige Billionen Dollar schwere Summe an Staatsanleihen steht vor seiner Umschuldung (2023 und 2024), von den neuen Schulden für Chips Act und Inflation Reduction Act erst gar nicht zu reden.

Hieß es nicht vonseiten der US-Notenbank erst kürzlich so vollmundig – Interest Rates, longer for higher? Wie will man dann Billionen Dollar an Altschulden zu vier Prozent und mehr umschulden, Monat für Monat?

Der jüngste Zinsanstieg kommt eigentlich zur Unzeit, dies hängt aber auch mit der US-Verschuldung zusammen. Warum sind die Zinsen in letzter Zeit so stark gestiegen, in allen Laufzeiten? Ein Teil mag konjunkturell bedingt sein, aber muss der US-Staat aktuell nicht unglaublich viele Schulden aufnehmen, allein schon um die Folgen des langen Streits um die Anhebung der Schuldenobergrenze zu bewältigen?

Es wird ein immer stärkeres Thema werden – in nicht allzu langer Zeit. Denn dann werden die Belastungen spürbar werden, im Staatshaushalt oder in den Unternehmensbilanzen.

Es scheint tatsächlich, dass in diesem Konjunkturzyklus alles mit einem Zeitverzug (Timelag) versehen ist: die Wirkung von Zinsanhebung, der Anstieg der Arbeitslosenrate, der Rückgang der (Kern)Inflation.

Zusammengefasst: Stark steigende Zinsen, stark steigende Schulden und eine steigende Wirtschaftsleistung, ist das möglich oder ist diesmal alles anders? Mit an Sicherheit grenzender Wahrscheinlichkeit nicht!

Fazit

Dieser Zyklus ist in der Tat außergewöhnlich. Immer noch gibt es relativ stabile Volkswirtschaften, eine niedrige Arbeitslosigkeit, eine damit verbundene hartnäckige Inflation in Teilbereichen, Zinssteigerungen in Rekordzeit und zugleich die höchsten gesellschaftlichen Schulden seit 1945. Diese Sonderlage kann in keinem ökonomischen Lehrbuch nachgeschlagen werden, die Parameter die hierzu geführt haben, waren eben die oben beschriebenen außergewöhnlichen – im schärfsten Konjunktureinbruch, der kürzesten Erholungszeit und der heftigsten Subventionsorgie. Aber Schulden müssen eben bedient werden.

Das Problem der Zentralbankpolitik: Die US-Notenbank richtet sich derzeit nach Indikatoren, die nachlaufend sind, wie den Verhältnissen am Arbeitsmarkt, wo die Arbeitslosigkeit historisch stets dann am Tiefstand verharrte, wenn eine Rezession schon begonnen hat. Wahrscheinlich aktuell ganz besonders, wenn Firmen Entlassungen aus Sorge darüber vermeiden, später im Aufschwung keine Arbeitnehmer im Zeitalter des Fachkräftemangels mehr zu bekommen.

Hier ein Langzeitchart von Advisor Perspectives, der die zeitliche Koinzidenz zwischen dem Tiefstand von Arbeitslosigkeit und dem Beginn von Rezessionen schön illustriert:

Aber Rezessionen sind immer erst mit Zeitverzögerung in den Daten feststellbar. Deshalb müssen die jetzigen Daten vom Arbeitsmarkt mit großer Vorsicht betrachtet werden.

Für eine Rezession sind die Zutaten vorhanden: Die immer stärker spürbare Belastung von Unternehmen und Konsumenten mit hohen Zinsen, die deutliche Einschränkung der Kreditvergabe durch Banken und die Verringerung der Geldmenge durch die Notenbank selbst.

All dies ist gegeben, deshalb sollte man nicht allzu sehr auf vergangene Daten aus der Wirtschaft blicken, sondern sich immer bewusst machen, dass sich gestiegenen Zinsen erst nach 4-8 Quartalen in das System Wirtschaft hineinfressen. Das wird auch in dieser Periode geschehen, eben nur stark verzögert durch die beschriebenen überzogenen Rettungsaktionen. Man sollte also nicht zu sehr den Recency Bias frönen, also mit dem Blick in den Rückspiegel die letzte wirtschaftliche Entwicklung allzu lange in die Zukunft fortschreibend.

Am 26. Juli wird die Fed mit sehr großer Wahrscheinlichkeit die Zinsen um 25 Basispunkte anheben. Aber das nächste Meeting ist erst am 20. September, eine lange Zeitspanne, in der sich auch der Dienstleistungssektor nach einem Hoch in der Urlaubszeit schon deutlich abschwächen könnte.

Was bedeutet dies für die Aktienmärkte, den S&P 500 un den Dax? Alles und wenig, je nach Zeitebene. Denn zwischen Wirtschaft und Aktienentwicklung gibt es eine Beziehung, ohne Zweifel, wenn nur nicht der zeitliche Verzug wäre. Ist dieser Timelag nicht das große Merkmal in diesem Wirtschaftszyklus?

Wobei wir wieder bei dem Thema der letzten Wochen wären. Rezession, wenn ja, wie tief?

An deren Prognose haben sich nach 12 Monaten inverser Zinskurven schon zahlreiche Analysten die Zähne ausgebissen. Weiterhin gilt: Zuerst fallen die Aktienkurse, dann kommt die (echte) Rezession und nicht umgekehrt. Der Markt wird es uns anzeigen.

Kommentare lesen und schreiben, hier klicken

S&P 500, Dax: Wenn Zinsen weiter steigen, kracht es! - finanzmarktwelt.de

Read More

No comments:

Post a Comment